トピックス

Topics

不動産会社提携の住宅ローンのメリット・デメリット

2022.06.06 トピックス

住宅を購入しようと思ったら、まず住宅展示場などを見たり、不動産屋を巡ったりして、どのような住宅にしようか検討を始めます。購入が具体的になった時に出てくるのが住宅ローン。

初めて住宅を購入する方の中には、住宅を選ぶ流れの中で、住宅ローンを不動産屋や住宅メーカーと提携している銀行などの金融機関から選ぶ方も少なくありません。

今回は提携している住宅ローンを選択するメリットとデメリットについて考えてみます。

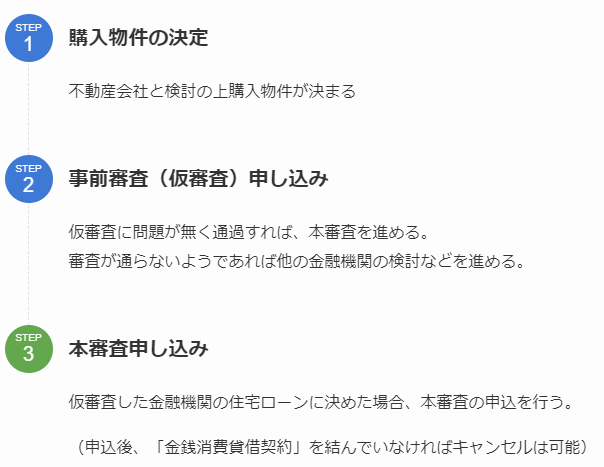

住宅ローンの申し込みタイミングは物件が決まってから

住宅ローンの審査の申込みは購入する物件が決まらないとできません。購入する物件が決まってから、つまり住宅購入の契約後もしくは契約と同時に住宅ローンの申し込みをするのです。

なぜなら住宅ローンの審査には、年収や雇用形態、勤務年数、信用情報などの「借りる人に対する審査」のほかに、購入する物件の所在地や建物の構造など「購入する物件に対する審査」があるためです。

住宅ローンでは、銀行などの金融機関や保証会社が対象の物件に抵当権を設定し、返済が滞った時にはその住宅を処分することで資金を回収します。そのため、住宅ローンで購入する住宅の担保評価も大切な審査項目となり、どの物件が担保になるのかが明確でないと住宅ローンの審査をすることができないのです。

住宅ローンの審査の流れは、まず購入する物件が決まり、住宅ローンの事前審査(仮審査)を申込みます。

そして事前審査に通ったら、本審査を申し込みます。事前審査の段階で、物件の詳細情報を提示します。ある銀行の事前審査の申込書には、物件の購入費用だけでなく、所在地、所有権、面積、構造、接している道路など詳細に記載できるようになっています。

ただ、住宅購入の契約後に住宅ローンを申し込むため、審査に落ちてしまうことも考えられます。

そのためにも、売買契約時にはローン特約(融資利用の特約)をつけることで、もし住宅ローンの審査に通らなかった場合、住宅の売買契約自体を白紙で撤回することができるのです。

提携住宅ローンのメリットは?

提携住宅ローンのメリットは、不動産屋が手続きの一部を代行している場合もあり、初めて住宅ローンを利用する場合、難しいとか面倒くさいと思われがちな売買契約書や工事請負契約書などの審査に必要な物件確認の書類を揃えて申し込むといった手間を省くことができます。

また、もう1つのメリットは借入金利が優遇され、比較的低い金利で借りることができることもあります。

銀行などの金融機関と提携している住宅ローンは、優遇金利が適用されて、個人が窓口で直接申し込む場合に比べて金利が低い傾向があります。審査の早さや金利の優遇など、銀行などの金融機関と不動産会社の信頼関係が成り立っていることで、個人で銀行などの金融機関と交渉することを考えるとメリットと言えるでしょう。

提携住宅ローンのデメリットは?

提携住宅ローンのデメリットは、特定の銀行などの金融機関のみで比較検討ができないこと。

FP(ファイナンシャルプランナー)相談の場では、特定の銀行などの金融機関しか検討せず、複数を見比べていなかったために、購入後に「これで本当に良かったのか?」と、住宅ローンの選び方に不安を持つ方もいらっしゃいます。

このような不安を持たないためには、住宅購入が具体的になったら、各銀行などの金融機関の住宅ローンの情報を集め、金利や諸費用についてある程度の情報を持つことが大切です。

借入金利が低くても手数料や保証料などの諸費用がどのくらい必要なのかなども含めて、総合的に判断しましょう。

その際には、インターネットの住宅ローンシミュレーションサイトなどを利用して、各銀行などの金融機関の住宅ローンの金利や手数料を考慮して比較するのもいいでしょう。また、事前審査(仮審査)の段階で提携住宅ローン以外の銀行などの金融機関にも申し込むこともおすすめです。